Energisektoren slik vi kjenner den vil bli revet i fillebiter av ny teknologi, nye forretningsmodeller og nye aktører. Bare spør en mediemann.

Noen kommer til å bli rike på olje- og kullaksjer de kommende årene. Oljebransjen kommer til å bli mer effektiv og miljøvennlig. Men det er ikke nok til å stå imot nye teknologier som vil endre energitilførselen for alltid.

Omstilling

Nå skal energisektoren gjennom samme omstilling som mediene har vært gjennom de siste ti årene. Og jobber du i Statoils E&P-avdeling eller Vattenfalls kullkraftverk, så er du i samme posisjon som Aftenpostens ansatte var i 2004.

Da jeg kom inn i mediebransjen som nyutdannet økonom i 2004, kalte man fortsatt nettaviser for «Nye Medier». De var plassert i egne avdelinger, separert fra kjernevirksomheten. Det var populært å snakke om digitale muligheter når man rekrutterte, men regnskapene og sjefenes karriereveier fortalte tydelig hva som talte, og det var den tradisjonelle kjernevirksomheten. Lyder det kjent?

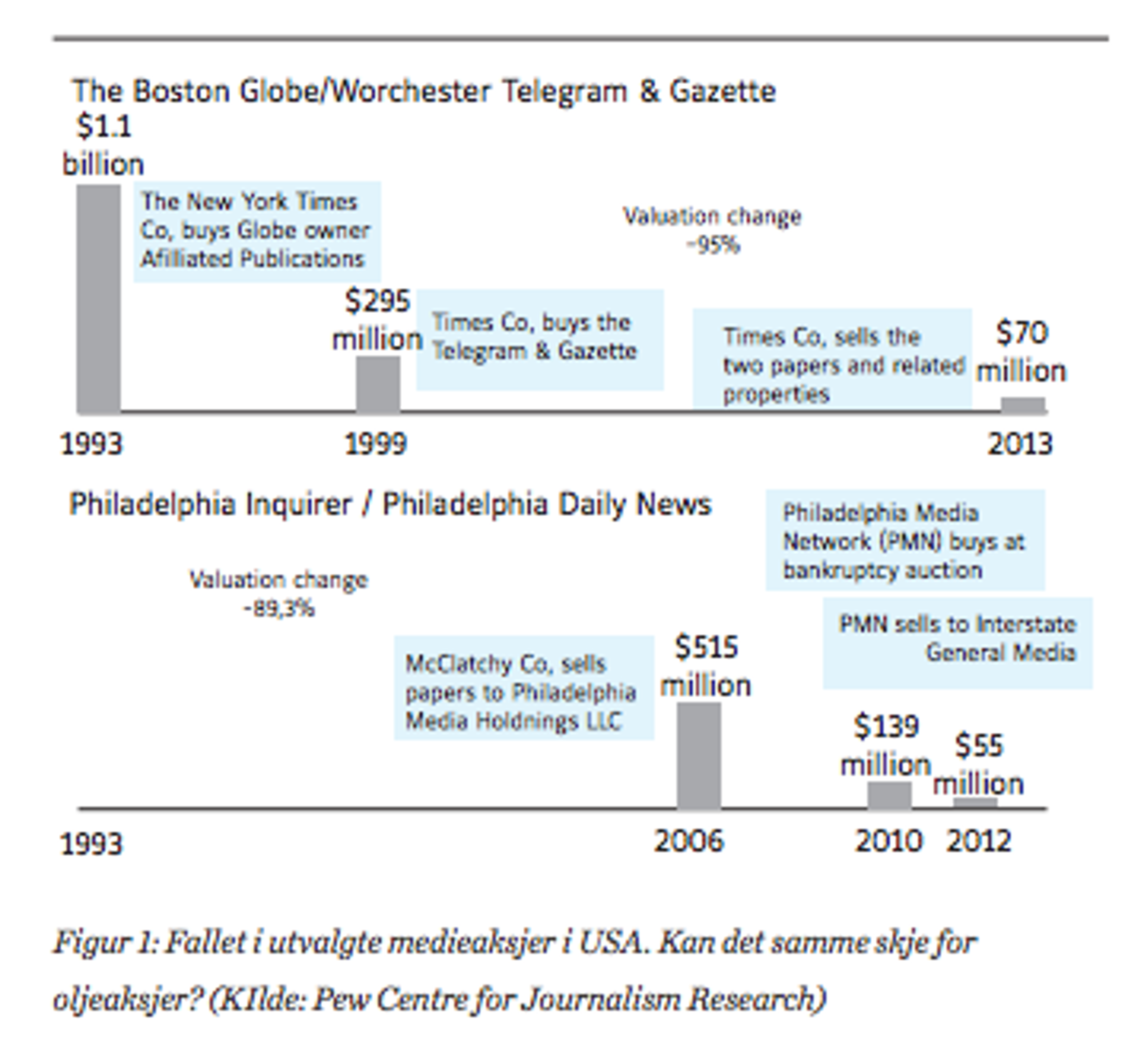

I løpet av dette tiåret er alt endret i mediebedriftene. Aksjonærverdier i milliardklassen er tilintetgjort. Da Boston Globe ble solgt for et år siden, var prisen 96 prosent lavere enn det New York Times betalte for avisbedriften i 1993. Tusenvis av arbeidsplasser er borte; i USA er antallet journalister falt med 60000 de siste tiåret, i Norge er tallet 1–2000. Flere flaggskip har forlist, eller de er blitt solgt til rene «nye medier», som da Amazon-grunnlegger Jeff Bezos kjøpte Washington Post i fjor. Kan dette skje med energiaksjer?

Forbedret teknologi

Den tradisjonelle mediebransjen er bare ett av flere ofre for forbedret teknologi, den samme teknologien som gjorde slutt på reisebyråene, plateselskapene og fotobutikkene. Teknologien er internett, men ikke alene. Snarere er det en kombinasjon av nyvinninger og forbedringer som gjør at nettet akkumulerer flere fortrinn mot de tradisjonelle aktørene. Er oljeselskaper, kullkraftverk og strømleverandører i samme båt?

Det er nettet pluss skyen pluss sosiale medier pluss kunstig intelligens pluss nettbetaling som virkelig tar rotta på papiravisene, ikke nettmediets fortrinn innen distribusjon alene: Distribusjonen er umiddelbar heller enn døgnvis, men i tillegg har nettet fordel i at tilgjengeligheten er ubegrenset og global heller enn begrenset av distribusjonsradiusen til nærmeste trykkeri. Produksjonskostnaden for en blogg er tilnærmet null, mens den for en redaksjon skal dekke inn trykkeri, distribusjon og en hel stab av journalister. Nettavisen vet hvem du er når du leser den og tilpasser innholdet deretter, mens hver avis er helt lik. Er flere teknologier i ferd med å bryte gjennom samtidig også i energisektoren?

Angrep nedenfra

Min påstand er at svaret er ja på alle spørsmålene over. Energisektoren er i disrupsjon, og det påvirker alle aktører, fra kullgruver og oljeselskaper, via kraftverk og nettutbyggere til strømleverandører.

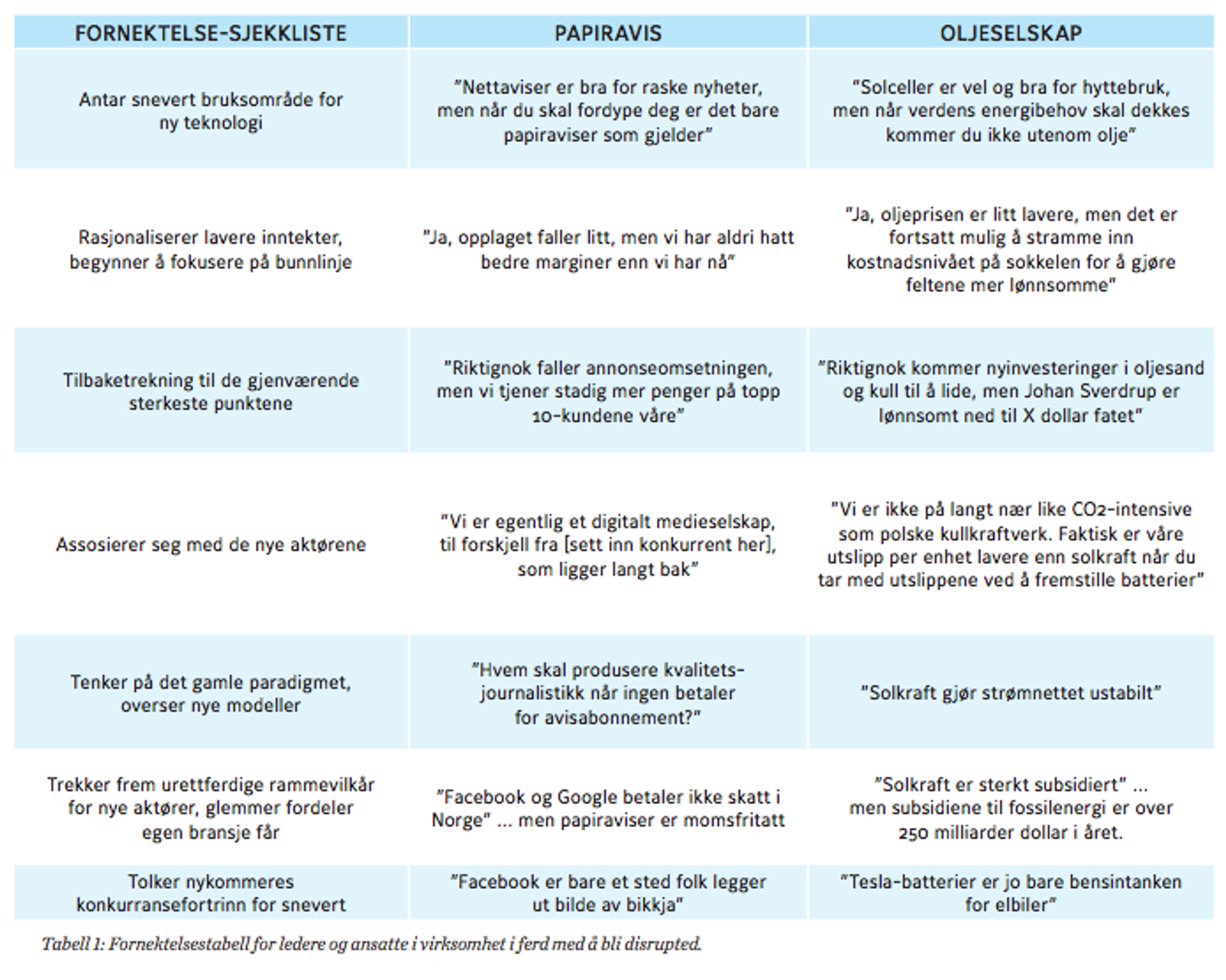

Fornektelsen blant de etablerte aktørene i energibransjen er den samme som den var blant ledere og tradisjonalister i mediebransjen inntil nylig: Det er lett å le av den nye teknologiens mangler.

De første som tar den i bruk er ikke representative for allmennheten. Bytteforholdet mellom tvilsom kvalitet og høy pris gjør produktet uattraktivt for de aller fleste. Markedet er begrenset. Bransjens interne estimater tilsier fortsatt høy etterspørsel i mange år. Riktignok sliter noen små aktører i møte med ny konkurranse, men de største og beste har gode marginer og er solide. Entusiastene snakker i for store bokstaver, og tar feil om en rekke detaljer.

Et eksempel fra en fersk virkelighet. Dette var om lag budskapet fra oljebransjens representanter på et seminar nylig med tittelen «Startup vs Oil»: Analyser fra Exxon og BP forsikrer dem om at olje, gass og kull kommer til å stå for 80 prosent av verdens energiforsyning også om 20 år.

Hvordan bli revet i fillebiter

Det som skjer mens oljeaktørene seg selv om at alt er ved det gamle, er at noen finner en bedre måte å betjene en liten, underdekket del av markedet. I vårt tilfelle enten vi tenker på hytter til fritidsbruk i norsk skjærgård eller hytter i landsbyer i Afrika. Så blir panelene flere. Og billigere. Og bedre. Og så begynner de å betjene større deler av markedet. Og de blir billigere. Og bedre.

Så får de følge med andre teknologier, ute i samme ærend. I vårt tilfelle er det batterier. Ved hjelp av batteriene får solcellene bøtet på sin største svakhet: At de er best når strømmen trengs minst, midt på dagen. Med energilagring kan man overføre produksjonen til konsumtidspunktet, og verdien av solcellene øker.

Til å begynne med er også dette marginalt. Noen kjølelagre her og der. Et gårdsbruk. Entusiaster i Tyskland. Steder som har innført kommunale subsidier for enøktiltak. Men underveis forbedrer selskaper som Otovo og SolarCity finansieringsmodellen, selskaper som ModSolar forbedrer installasjonssoftwaren, Enphase lager bedre styringssystemer, Unirac bedre monteringsløsninger, et Yeloha finner opp en bedre måte å dele på investeringskostnadene, PowerHive lager kontantkort-løsning for solkraft for afrikanere utenfor strømnettet, Nest lager bedre termostat- og smarthjemløsninger og Reposit utnytter Teslas nye batteriløsninger for å innovere kraft-trading for privatmarkedet.

Samtidig blir elkraft og batteriene gode nok til å betjene bilmarkedet, som reduserer etterspørselen etter olje. Bildeling brer om seg og fjerner både etterspørsel etter biler og etter personkilometer. Og alt dette er før vi i det hele tatt diskuterer hvor fort biler kan bli selvkjørende, og dermed enda mer delbare…

Falt du av? Ingen fare — poenget er at innovasjon og endring er rotete, rykker frem på flere fronter, og er vanskelig å forsvare seg mot for Statoiler, Statnetter, Hafslunder og BKKer der ute.

Det som kommer til å skje, er at forhandlingsmakt og andeler av verdiskapingen flytter seg bort fra energiprodusenter til kraftdistributører og de som kan påvirke etterspørselen. Det er det samme som har skjedd i mediebransjen, der Facebook, Google og Twitter tar 60 prosent av annonseomsetningen, men ikke produserer noe av det redaksjonelle innholdet. De sosiale mediene styrer hva som klikkes på, og de tradisjonelle mediene må pent ta til takke med almisser.

Krasj eller cash

Hva kan energiselskapene lære av medieselskaper som krasjet eller klarte seg?

I Skandinavia har trykkerikonsernet V-Tab vært det ledende de siste 15 årene. Etter hvert som avisopplagene og medieselskapenes appetitt for å eie trykkerier falt, ledet det Gøteborg-baserte konsernet an i en bølge av oppkjøp og kapasitetsreduksjoner. Svenskene tok en stadig større del av et krympende marked; de la ned små og ineffektive anlegg og samlet kundeforhold på de beste avisfabrikkene. Nå er de konk.

I de samme årene gikk Schibsted fra å være et norsksvensk avisselskap til å bli en av to globale nettrubrikkgiganter. Aksjekursen er nær tidoblet fra 2008 til 2015.

Hva skiller de to skjebnene? Schibsted var tidlig ute med å satse på internett, og trakk seg ikke tilbake da dotcom- og finanskrise-kollapsene skremte mange andre. Schibsted var villig til å gi opp kortsiktig profitt for å bygge topplinje digitalt — lederne ble belønnet for digital vekst mer enn årets resultat. Schibsted lot den nye teknologien leve i egne selskaper, og vernet fra konsernkreftene for øvrig: Finn.no og Blocket.se fikk være for seg selv, selv mens Aftenpostens rubrikkinntekter falt med en milliard kroner over seks-syv år. Og Schibsted var villig til å gjøre oppkjøp av enkeltselskaper og konkurrerende rubrikkonserner i så stor grad at det også endret kjøperen for alltid. Schibsted ble til de selskapene det kjøpte.

Energisektoren er i disrupsjon, og det påvirker alle aktører, fra kullgruver og oljeselskaper, via kraftverk og nettutbyggere til strømleverandører

V-tab tenkte for snevert: De trodde at å få lønnsomme trykkerier gratis var en gavepakke, men undervurderte tempoet i papirkollapsen. De gjorde store fremskritt i effektivitet og var flinke til å kutte kost: Ironisk nok er trykkeriene bedre nå enn noensinne. Svenskene spilte et veldig farlig spill. Men de veddet på at medieselskapene som solgte dem trykkeriene sine undervurderte fallet i etterspørselen etter papiraviser. Det veddemålet tapte V-tab. Og selv om de hadde vunnet det, ville de nå sittet med få muligheter for videre ekspansjon. I motsetning til de som satset digitalt i samme tidsrom.

Hva er læringen for energiaktørene?

De aktørene som vil lykkes i overgangen til en energihverdag der kraftproduksjon er distribuert, der fornybar energi ikke bare vil være en konkurrent på pris, men også på attraktivitet for kundene, er de som er:

- RASKE: De satser på fornybar tidlig. Toget går nå.

- TÅLMODIGE: De tar seg tid til å gjøre det riktig, tross midlertidige tap og tilbakeslag.

- SELVINNSIKT: De vet at de ikke kommer til å klare overgangen alene, og er villige til å prøve ut partnerskap og oppkjøp for å forflytte seg raskere.

- FORNYENDE: De slipper til unge og uvanlige talenter, for de forstår at det gir en raskere omstilling og en mer verdifull organisasjon for fremtiden.

- SELVSTENDIGE: De spinner av fornybarsatsingen i egne enheter, slik at den nye teknologien kan utnyttes til fulle, uten bindinger til løpende forretninger.

- TYDELIGE: De setter penger bak festtalene. De flytter hoveddelen av investeringene til nye energiformer, og lar bare vedlikeholdsinvesteringer være igjen i gammel teknologi.

- USMINKEDE: De later ikke som den businessen de har allerede har gjennomført overgangen til de nye kravene. Karbonfangst og elektrifisering av sokkelen gjør ikke olje til en fornybar ressurs.

- SELVFORBEDRENDE: De forstår at de må endre seg selv og sine organisasjoner. Fremtidens biler og hjem kommer til å forbruke mindre energi, men er du energiprodusent eller –distributør er ikke det en unnskyldning for ikke å flytte seg til fornybar.

- ENDRINGSVILLIGE: De er klare for å ta inn ny informasjon, fatte nye konklusjoner og gjøre ting på nye måter. De er villige til å kaste ut gamle sannheter.

- ÆRLIGE: De driver ikke ønsketenkning, men tilnærmer seg fremtiden med realisme om hva ny teknologi og nye konkurrenter kan utrette.

Lykke til på ferden!

Syns du dette høres spennende ut som forbruker, og vil du være med på denne moderniseringen av kraftmarkedet? Skriv inn adressen din på www.otovo.no for å finne ut hvor mye strøm solpaneler kan produsere på taket ditt.

Last ned rapporten “Hva betyr solenergirevolusjonen?” fra Norsk Klimastiftelse, der denne artikkelen opprinnelig sto på trykk, her.